23.05.2018

CSR-Richtlinie in der Praxis: bloße Pflichtübung?

MPM und Universal Reporting analysieren in ihrer DAX-30-Studie die erstmalige Umsetzung der Nichtfinanziellen Erklärung (NFE).

Deutschlands größte börsennotierte Unternehmen nehmen ihre Verpflichtung ernst und erfüllen die formellen Mindestanforderungen, die ihnen der Gesetzgeber mit dem CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) für die Berichtssaison 2017 erstmals auferlegt hat. In puncto inhaltlicher Tiefe, Transparenz und kommunikativen Mehrwerts bleiben die Nichtfinanziellen Erklärungen in der Regel allerdings hinter den Möglichkeiten zurück. Dies ist eines der wesentlichen Ergebnisse einer aktuellen Studie von MPM und Universal Reporting. Die Mainzer Kommunikationsagentur hat gemeinsam mit den Geschäftsberichts- und Nachhaltigkeitsexperten aus Hamburg und Berlin untersucht, wie die DAX-30-Unternehmen die Spielräume des CSR-RUG genutzt haben und welche Trends in der nichtfinanziellen Berichterstattung zu erkennen sind.

Inhaltliche und kommunikative Potenziale noch nicht ausgeschöpft

Bislang kommuniziert nur eine Minderheit ihre Leistungen nachvollziehbar und eindeutig erkennbar entlang der Systematik des CSR-RUG. Nur wenige Unternehmen gehen über die Nennung der fünf zentralen Belange hinaus und ziehen die inhaltlichen Kriterien zur Strukturierung der Nichtfinanziellen Erklärung heran. Geforderte Angaben zu Konzepten, Zielen, Maßnahmen, Due-Diligence-Prozessen oder Leistungsindikatoren müssen vom Leser dagegen mühsam aus den Erklärungen „herausgefischt“ werden. Bei den nachhaltigkeitsbezogenen Risiken zeigen sich die Unternehmen eher abwartend und wenig ambitioniert. Der Großteil der Herausgeber zieht sich auf den Verweis zum Chancen- und Risikobericht oder auf das schlichte Fehlen von wesentlichen CSR-Risiken zurück.

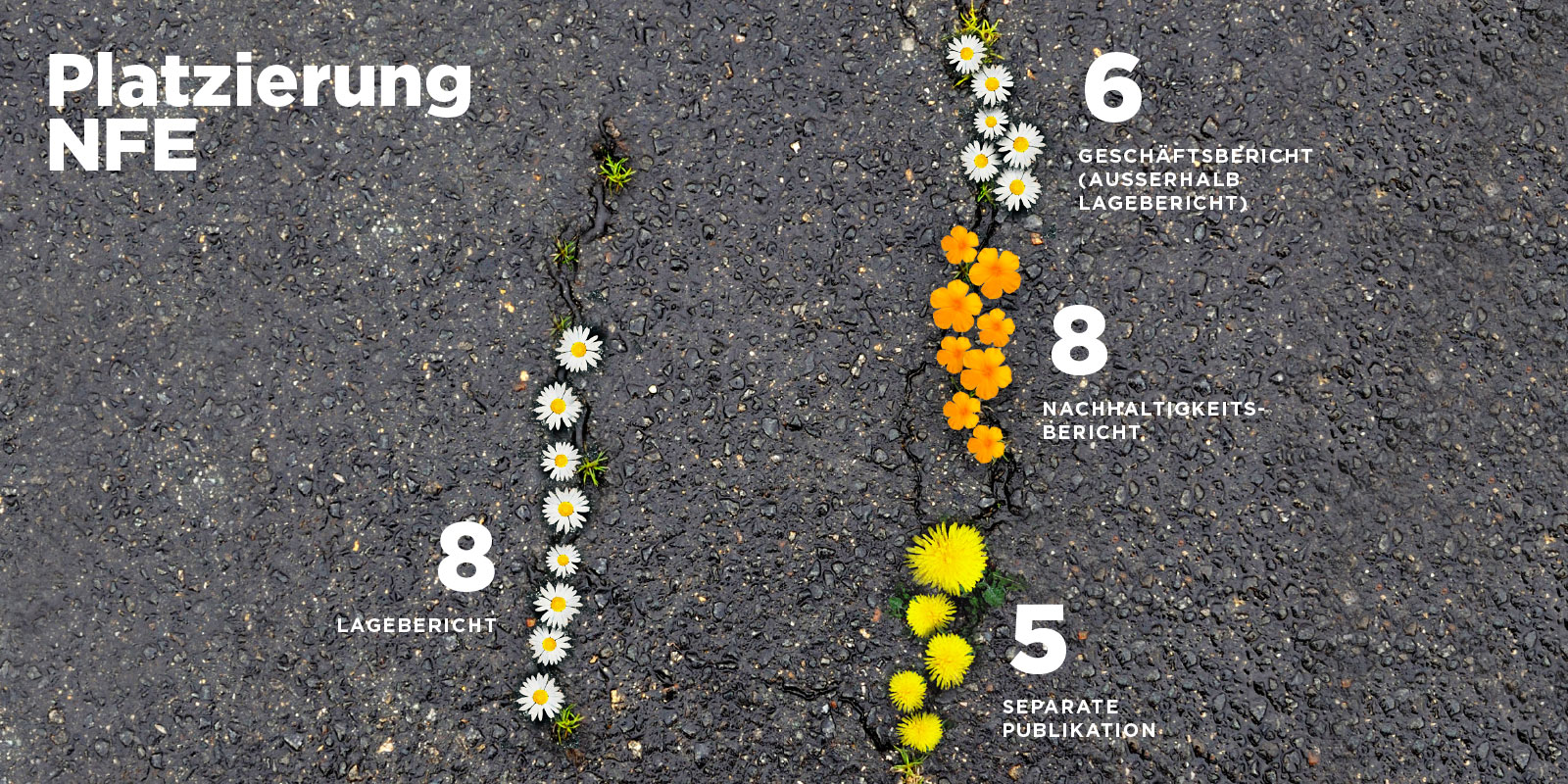

19 Unternehmen veröffentlichen die Informationen außerhalb des Lageberichts als „Nichtfinanziellen Bericht“ (NFB); entweder im Geschäftsbericht, als eigenständiges, separates Format oder im Rahmen des Nachhaltigkeitsberichts.

Die Unternehmen verteilen die Informationen entweder auf verschiedene Kapitel im Lage- oder Nachhaltigkeitsbericht oder bündeln sie an einer Stelle in einem kompakten, eigenständigen Format. Im letzteren Fall reicht der Umfang von 2 Seiten bis zu 29 Seiten.

Nur wenige Unternehmen orientieren sich mit Überschriften, der Kapitelstruktur oder anderen Gliederungsmechanismen explizit an der CSR-RUG-Systematik.

„Es überrascht nicht, dass sich in der ersten Berichtssaison noch kein Prototyp oder Modell der Nichtfinanziellen Erklärung durchgesetzt hat“, sagt Ulla von Blittersdorff-Heß von Universal Reporting. Das Spektrum der gewählten Umsetzungsformen ist entsprechend breit. „Die meisten Unternehmen tasten sich auf diesem Gebiet noch voran und konzentrieren sich zunächst auf die Erfüllung der Mindestanforderungen“, ergänzt Philipp Mann, geschäftsführender Gesellschafter von MPM. In der Mehrzahl der Fälle erhalten die Nutzer noch keinen zusätzlichen Informationswert, betont auch Dr. Uwe Wilke von Universal Reporting: „Es verbleiben sowohl kommunikativ als auch inhaltlich Leerstellen mit entsprechenden Optimierungspotenzialen für die Zukunft. Besonders die Chance, Nachhaltigkeit noch näher an die Geschäftsprozesse heranzuführen und gebündelt über Risiken und Auswirkungen der Unternehmenstätigkeit zu berichten, wurde im ersten Schritt nur wenig genutzt.“

Ausführliche Studienergebnisse und Handlungsempfehlungen

Die komplette Studie von MPM und Universal Reporting ist auf Anfrage per E-Mail an studie@MPM.de erhältlich. Alle Ergebnisse sowie die daraus abzuleitenden Handlungsempfehlungen für Unternehmen werden zudem auch auf der Corporate Reporting Conference von MPM am 21. Juni 2018 in Frankfurt am Main veröffentlicht.

Kostenfreie Anmeldung über: www.mpm.de/crc-2018.